株主情報・資本金について

日本企業の経営安定性分析(与信判断)を行う際、その会社に投入されている資金、すなわち資本金の規模と、誰がそれを拠出しているのか(株主)の情報は、それら株主の事業に対するコミットメントと、必要時に追加拠出を得る為の余力を確認する方法として、極めて重要である。

そうした資本金及び株主の情報が、残念ながら米国非上場企業については掌握に至らないケースがほとんどである。まれに、M&A等の対象となったことにより、上場企業の資本などが投入されて買収に至った場合など、メディア情報への露出により株主が特定される場合があるが、厳密にいうとアイルランドやBVIなどのタックスヘイブンのペーパーカンパニーを経由して資金投入されている事もあり、メディアに露呈した大手企業が、直接的な株主ではないケースが大方である。

法人登記の情報

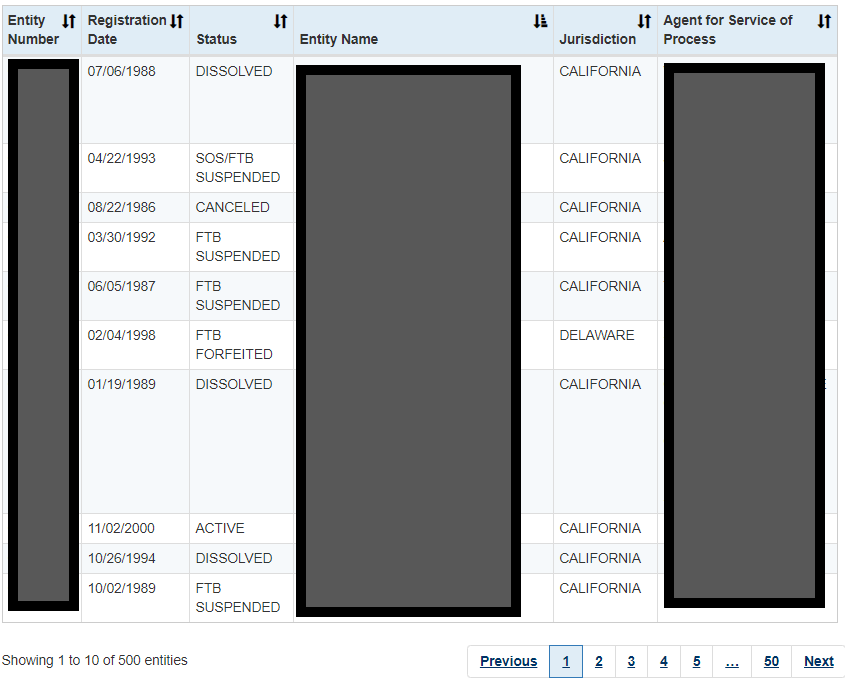

他方、その会社に法的実体があるのか否かや、設立されてからの業歴による安定性の類推については、登記情報が無償で公開されている州が多く、容易に確認できる。検索サイトで、「Business Registry search + 州の名前」を入れれば、大方の企業に関する登記情報が閲覧できるようになっている。ただし、対象企業がデラウエア州の会社であった場合、税法上のメリットから同州に登記面本店だけを置いている場合があり、その際は本業を行っている州の登記も併せて確認する事が必要となる。

こうした州当局の企業検索結果において、STATUSとして表示される情報は極めて大事で、必ずActiveになっている事を確認する必要がある。Dissolvedは文字通り清算済みを示しており、その他様々な表記パターンがあるが、Active以外は法的実体の継続性に何らかの問題が生じている事を示唆しており、新規取引の回避、既存取引関係の解消や債権回収の強化が推奨される。

当然ながら、こうした企業登記の情報は、米国企業信用調査報告書に引用されてくるものであり、必ずしも自分で調べなければいけないというものでもない。しかし、企業調査報告書の取得も費用対効果で判断されていると仮定すれば、利益が少ない取引などの際には、無償でできるデューデリジェンス調査の入り口として、活用されたら良いと思う。

なぞ多きUCCという情報

米国企業信用調査報告書を読む日本人にとって、UCC程分かりにくい情報はないと思う。米国統一商事法典と訳されるUCCであるが、そもそもは各州ごとに異なる商法を、統一の見本を策定する事により、ある程度共通性を持たせていきましょうというのがUCC制定の狙いである。その体系の中に、担保・抵当権に関する大枠があり、米国企業信用調査報告書はこの担保に係る履歴情報がUCCとして報告されている。UCC=担保・抵当権の事だ と理解していただいて、ほぼ間違いない。

UCC-1と呼ばれる担保記録を債権者が登記する事により、債務者が債務不履行または倒産状態になった際、定められた資産の保全または売却を行うことが可能となり、回収難の不利益を最小化する事ができるようになっている。この登記の効果は5年とされており、5年超の与信取引に際しては、債権者はUCCの登記を延長する必要がある。

さて、米国企業信用調査報告書を取得すると、UCC情報としてこの担保設定が記載されてくる場合がある。多くは、金融機関やリース会社が担保権者となり、対象とする担保物件が記さている。もちろん、債権者としては担保設定範囲が広ければ広い程よく、「今後発生する在庫すべて」など広範囲に及ぶ登記もあるし、あるいは白紙で登記する事により、全資産勘定が担保対象である事を示唆するケースもある。

こうした担保設定の記録がある場合、与信管理者として相手先を分析する際には、資金を払って来ない場合に起こせるアクションが限定される事を加味するべきである。つまりは、先に担保設定したものが優先的に権利行使できる事となっている為、自社が回収に動けるのは、同債権者に対する弁済が完了後という事になる為だ。

なお、UCCの記録は、設定した債権者が抹消登記(UCC-3)をしない限り、残り続けることとなる。したがって、UCCの記録が残っていた場合、5年の効果期間内における債務がまだ残っているUCCファイリングなのか、単純に昔のものが残っているだけなのかも併せて判断する事が肝要である。UCCが残っているからといって厳しい与信条件を提示し、せっかくのビジネスチャンスを失っては、本末転倒である。他方、効果期間内のUCCファイリングに該当がある場合、自分たちは優先順位2位以下の債権者となるという事実を、深く考慮すべきと言える。

続く

佳境に迫る米国企業信用調査報告書シリーズ。次回は徴税官記録について説明したいと思う。