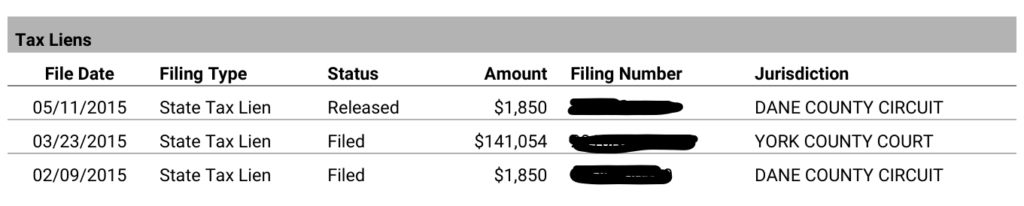

Tax Liens ~先取特権(税)

前回③で説明したUCCファイリングに加えて、Tax Liens(税に関連する先取特権)も当該企業の資金繰りを類推させる非常に重要な情報である。UCCファイリングによる抵当権設定は、被設定者との間で合意があって初めて登記されるものであるが、Tax Liensは強制的に登記されるものである為、よりインパクトが大きい。

事はシンプルで、IRS(米国国税庁)やその他課税当局からの納税通知に対し、納税を行わず、それ以降の督促なども無視した場合、その未払い税に対して差し押さえの登記がなされる。

与信管理者としては、該当の記録があった場合、自社の債権に対する支払の優先順位が必然的に低くなっている状況をくみ取るべきであり、そこにUCCファイリングの設定まであった場合には、過去の支払履歴をより慎重に分析する必要がある。UCCファイリング、Tax Lienの登記された日付よりも新しい支払履歴に対し、きちんと債務履行を行ってきているかどうかが重要なポイントとなる。

裁判記録や他社照会状況

登記情報の確認から支払履歴の確認、UCCファイリングの読み方とTax Lienの意味合いまで解説してきたが、それに加えて説明すべき米国企業信用調査報告書の情報は、裁判記録と他社照会状況である。ほとんどの信用調査会社が提供する米国企業信用調査報告書には、被調査先を被告、原告とした裁判の有無と、裁判があった場合はその概要、賠償金の支払命令があった場合にはその金額などが報告されてくる。当然ながら、賠償金支払は突発的なキャッシュアウトになる為、その金額が資金繰りに与える影響を類推する必要があるし、またそれがいつ起こったのかも重要となる。「10年前の裁判で負けて300万円の罰金払っているから資金繰りが苦しい。」とは、恐らく多くの与信管理者はみないだろうし、当然新しい裁判記録に対し置くウェイトを高くしなければならない。

他社照会状況も、アメリカが走りの考え方で、今ではシンガポールなど多くの国の信用調査報告書に見ることができる。これは、被調査先のレポートが月間何件くらい、どういう業種の企業によって閲覧されているかの統計を示すものである。足元、急激に閲覧件数が増えた場合、他の企業も信用不安を感じていると類推するトリガーになるし、債権回収業者がデータにアクセスし始めた場合には、自社も速やかに債権保全に動く方が賢明と言える。

おわりに~やわらかトーンで~

アメリカ企業のレポートの中で、日本の調査会社の考え方と大きく違うところにフォーカスして、解説してきました。レポートの中には、他にも様々な情報がありますが、登記上の実態有無、金を払っているかどうか(支払履歴)、変な担保がないか(UCC、Tax Lien)、いやな裁判に巻き込まれてないか、最後に他社からの照会が急激に増えたりしていないか。これらのポイントを押さえておけば、相手先がまったくお金を払って来ないというリスクは最小化できると思います。

もし上の情報で不足があれば、現地に訪問して写真により所在確認をしたりだとか、外部定性情報まで集めて包括的な分析レポートを作成したりも可能です。また、データソリューションとしてクレディセイフの米国データは強力で、モニタリングに登録しておくだけで、何か取引先に変化があった場合(支払、UCC、Taxなどなど)、アラートとして通知する機能が備わっています。

少し脱線しましたが、もし本稿をご覧頂き、それでもお手元のレポートの読み解きに不安が生じられた際は、是非お問合せフォームからお知らせください。できる範囲で、サポートさせて頂きます。